Funksjonsbeskrivelse

I dette bildet samles de røde trådene og skal gi revisor grunnlag for fastsettelse av revisjonsberetning og konsekvens for ligningspapirene. Bemerkninger som er gjort under revisjonen vises her og kan benyttes til å oppsummere revisjonen.

Skjermbildet

Bildet er bygget opp med tre arkfaner:

1.Konklusjon og revisjonsberetning

a.Konklusjonsmomenter

b.Konklusjon på vesentlig risikomomenter

c.Registrerte feil og avvik

d.Revisjonsberetning og konsekvens for ligningspapirer

2.Oppsummering/Kommentar

3.Sammendrag av avvik

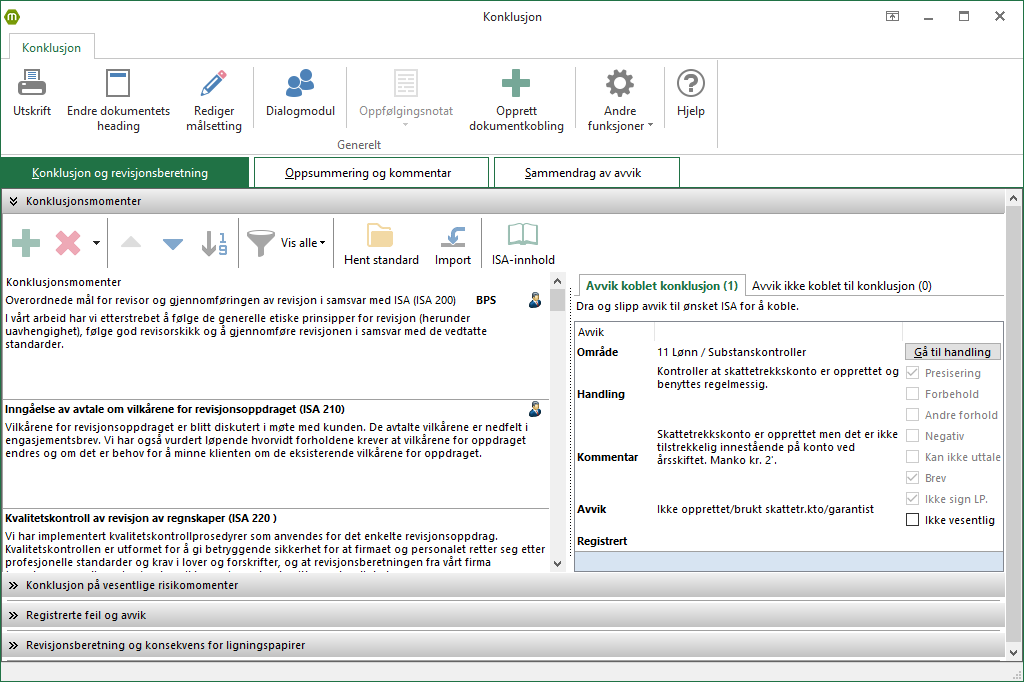

Konklusjonsmomenter

Til venstre i bildet finner du konklusjonsmomentene. Dette er et utkast til konklusjoner i henhold til ISAene. Momentene kan fritt opprettes/slettes etter eget ønske eller man kan hente standard momenter fra veiviseren, med knappen Hent standard øverst på siden. Etter at hele eller deler av standard momentene er hentet ned, kan du også redigere disse. Det gjøres oppmerksom på at når et konsekvensmoment/avvik er koblet mot en ISA i handlingsbildet, kan ikke denne ISAen slettes (før avviket eventuelt slettes).

I høyre hjørne på hvert konklusjonsmoment vil det komme opp noen bokstaver når momentet er koblet. Bokstavene er oppsummering av alle konsekvensene av avvik som er knyttet til ISAen. B = Brev, F = Forbehold, S = Signering av ligningspapirer osv. (Koblingen foretas i handlingsbildet - se eksempel i neste avsnitt).

Konsekvensmomenter

I høyre del av skjermbildet finner vi konsekvensmomentene/avvikene som er koblet til hvert enkelt konklusjonsmoment.

Denne koblingen utføres i bildet for revisjonshandlinger.

Et eksempel:

På en handling i handlingsbildet er det registrert et lovbrudd. Det er sendt brev til ledelsen, det er huket av for hvilke konsekvenser dette lovbruddet har for revisjonsberetningen og det er tatt en avgjørelse om det dette lovbruddet/avviket påvirker grunnlaget for å signere ligningspapirene. Til slutt er avviket koblet til et konklusjonsmoment i en ISA.

Hvis du ønsker å benytte tekst fra konsekvensmomentene (under kommentarer eller avvik) til konklusjonsmomentene, kan teksten kopieres og limes inn.

NB! Hvis man ikke vet hvilken ISA man skal koble til avviket man finner ved arbeid på en handling, kan man la være å registrere kobling til konklusjonsmomentet inntil videre. Disse momentene vil komme opp som "Avvik ikke koblet konklusjon" i skjermbildet under konsekvensmomentene.

Konklusjon på vesentlige risikomomenter

Her kan man følge hvert enkelt risikomoment fra planleggingen og konkludere i kolonnen, Konklusjon, i dette bildet. Kolonnene Beskrivelse og kommentar er bare lesbare felter som hentes fra risikovurderingen.

Det er ikke tenkt at man nødvendigvis skal konkludere på alle risikomomenter, men konsentrere seg om de vesentligste.

Derfor er bildet laget slik at man må hente ett og ett moment inn i tabellen.

NB! Legg merke til knappen "Gå til handlinger." Den fører deg til handlingsbildet og de handlingene som er koblet til risikomomentet. Den samme knappen finnes i risikovurderingsbildet.

Følgende revisjonsberetning avgis og Konsekvens for ligningspapirer

Under konklusjonsmomentene finner du totalkonklusjonen for valg av revisjonsberetning. Har du registrert et forbehold, velger systemet Forbehold som totalkonklusjon. Det er mulig å overstyre dette valget ved å huke av i feltet, "Overstyring." Dette kan for eksempel være aktuelt for en partner som er uenig i medarbeiderens vurderinger – det være seg alvorlighetsgraden og/eller antall lovbrudd (avvik).

Konsekvens for ligningspapirer er manuelle felt basert på de vurderinger som gjøres. Hvis du huker av i feltet "Ta med i utskrift," så vil du se en tekst i skjermbildet på linjen under som er ferdigformulert på bakgrunn av de to andre avhukningene. Den ferdigformulerte teksten tas så med i konklusjonsutskriften.

Oppsummering og kommentar

Skjermbildet under denne arkfanen står fritt til disposisjon for bruker til å konkludere og oppsummere revisjonen. Denne teksten utgjør siste del av konklusjonsutskriften.